ホテル・旅館「宿泊税」“強制”徴収にモヤモヤ!? 「観光事業へ有効活用」も導入に賛否が分かれる理由

東京都や京都市が導入している「宿泊税」。宿泊施設に泊まった際、宿泊料金に応じて徴収されるものだが、聞きなじみのない人も多いのではないだろうか。SNSでは宿泊先で“突然”徴収されたとして、驚きや戸惑いの声が上がることもある。

ホテルで宿泊税100円とられてんけど何じゃらほい❔

— プラス・マイナス兼光 (@kanemitsun) April 4, 2023

この前お泊まりしたら宿泊税を別途取られたけど隅から隅まで税金取って国民にどう還元してくれてるんですかねえ

— おかやちゃん(5) (@okaya_sirokuro) March 24, 2023

「宿泊税」誰が何のために導入するのか

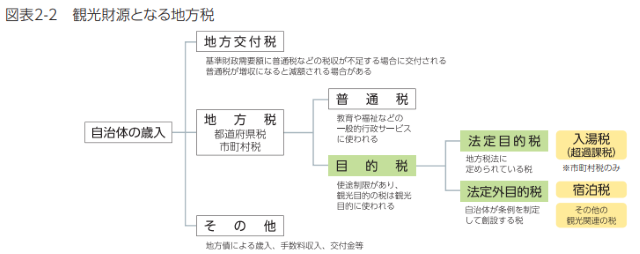

宿泊税とは、地方公共団体が独自に導入する地方税の中でも使途制限がある「(法定外)目的税」に分類され、徴収された宿泊税は主に観光事業のために使用される。

観光庁「DMOガイドブック」(https://www.mlit.go.jp/kankocho/content/001470658.pdf)より

観光庁「DMOガイドブック」(https://www.mlit.go.jp/kankocho/content/001470658.pdf)よりたとえば東京都では「国際都市東京の魅力を高めるとともに、観光振興のための事業経費に充てる」として、国内外へのプロモーションや、観光地域経営の推進などに使用されているという。

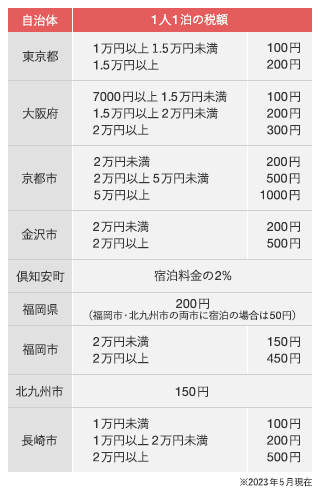

宿泊税を導入している自治体は、①東京都、②大阪府、③京都府京都市、④石川県金沢市、⑤北海道虻田郡倶知安町、⑥福岡県、⑦福岡県福岡市、⑧福岡県北九州市、⑨長崎県長崎市の九つ(2023年5月現在)。自治体や宿泊料によって異なるが、宿泊客の負担はいずれも100~500円程度となっている。

各自治体の宿泊税(弁護士JP編集部作成)

各自治体の宿泊税(弁護士JP編集部作成)高いと感じるか安いと感じるかは人それぞれだが、宿泊税がかかることを知らず突然徴収されれば、「なぜ徴収されるのか?」「課税される自治体とされない自治体の違いは?」「支払った税金は具体的に何に使われているの?」など疑問を持つこともあるだろう。

課税地域には「観光地としての魅力」がある?

宿泊税は導入する自治体にとってどのようなメリットがあるのだろうか。

観光庁は宿泊税導入の利点について、①税制度の導入のために必要な「納税義務者」の捕捉が容易であること、②「税として強制的に徴収が可能」であることなどを挙げている(「DMOにおける自主財源開発手法ガイドブック」より)。

コロナ禍以前の2019年の統計ではあるが、実際に宿泊税の税収は東京都で約27億円、京都市で約15.8億円に上り、有効な財源になり得ることもわかる。

観光業を担う人々にとっては、使途が観光目的に限定されていることも大きなメリットだ。一般財源と区分されるため、先に述べたように税収をすべて観光のためのPRや観光資源の維持管理などに使用することができる。

しかしこれらは、ある程度の宿泊客が見込める「観光地」だからこそ成立している制度といえる。観光まちづくり学会に所属し、宿泊税に詳しい税理士の長谷川記央氏は、宿泊税が課税される自治体とされない自治体の違いについて次のように語る。

「工場や企業を誘致したいと考えている地域や、観光客が訪れない自治体で宿泊税を導入しても税収は見込めません。『観光で栄えたい』という自治体の方針や、観光地として魅力があるかというその地域の特性が宿泊税導入の前提になっています」

宿泊者「協力したい」が半数以上

税を負担する宿泊者は、宿泊税をどう捉えているのか。

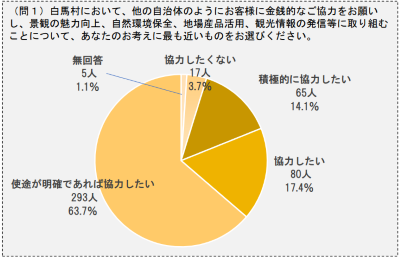

宿泊税の導入に向け長野県白馬村が行った「白馬村来訪者への意識調査」(2018年冬季・夏季)によれば、宿泊者の平均61%が「使途が明確であれば(金銭的に)協力したい」と回答。「協力したくない」と回答したのは平均4.1%にとどまった。

白馬村「来訪者調査(支払い意思額)2018年夏季 結果」(https://www.vill.hakuba.lg.jp/material/files/group/2/10_63282637.pdf)より

白馬村「来訪者調査(支払い意思額)2018年夏季 結果」(https://www.vill.hakuba.lg.jp/material/files/group/2/10_63282637.pdf)よりしかし現在、白馬村の宿泊税導入に向けた動きはストップしている。2019年、村内の宿泊事業者421施設が導入に反対する署名を村長に提出したのだ。その後の新型コロナウイルス感染症の拡大もあり導入の検討が休止されている。

ホテル・旅館からは導入反対意見もあるが…

宿泊事業者にとって、宿泊税の導入は地域の活性化につながるとしても、手放しで賛成できる制度とは言えないようだ。

宿泊事業者は「特別徴収義務者」として、宿泊者から税金を徴収し、自治体に治める「納税コスト」を負担する。消費税と同様の仕組みだが、各地の検討会では宿泊料の実質負担額が上がることで、「近隣の観光地などに宿泊客を奪われるのではないか」という懸念や、「日帰り客も多い地域で宿泊客からのみ税金を徴収し観光振興に充てるのは公平ではない」という意見が宿泊事業者らから上がっている。

また、すでに多くの温泉観光地で導入されている「入湯税」の使われ方を疑問視し、「宿泊税」の導入に慎重になるべきだという声もある。

入湯税は「環境衛生施設の整備」などに充てる目的で温泉の利用者から徴収する目的税だが、日本国際観光学会の高橋祐次氏は「目的税であるものの徴収された入湯税は、(ほとんどの地方自治体で)一般財源に繰り込まれて」いると『観光経済新聞』の中で指摘。自治体問題研究所の傘木宏夫氏も同様の指摘を行った上で、「(入湯税の)使われ方の検討を踏まえて、新税(宿泊税)の必要性を議論する必要がある」と語っている(月刊『住民と自治』2019年6月号付録)。

宿泊税が“観光関連”に有効活用されているかチェックする方法は?

前述の白馬村のアンケートでも、協力したいと答えた人のうち半数以上が「使途が明確であれば」と答えているように、税収の運用をオープンにすることが自治体にとって大切といえるだろう。すでに宿泊税が導入されている自治体ではどのような対応がとられているのだろうか。

たとえば京都市ではホームページ(HP)上で「予算における宿泊税を活用する事業」として使途が公表されており、観光客が使用する鴨川沿いの公衆トイレでも〈建替えにあたり宿泊税を活用しました〉と掲示されている。

知らない人もいると思うけど『宿泊税』って制度が日本は導入してて、宿泊するだけで税金がかかってたりする。

— ぎん@焼津でゲストハウス作る人 (@JiroGinn) July 8, 2019

そういった観光客の払った税金を観光客のために還元してくれてる京都は正しい使い方で嬉しかった。 pic.twitter.com/xGy2gxfZMa

金沢市でも京都市と同じくHP上で「宿泊税を活用した施策」を公表している。

一方で、前出の長谷川氏によれば、使途について具体的にされていない自治体もあるといい、そのような自治体については「直接問い合わせるしか(具体的な使途を)知る方法がない」と話す。

今後も広がる宿泊税導入の流れ

現在、北海道小樽市、札幌市、ニセコ町や、静岡県熱海市、沖縄県など、全国の自治体で宿泊税の導入に向けた検討会が開かれており、岐阜県でも今年1月、県の経済同友会などが導入を求めて県に提言を行うことを発表している。

全国で進む宿泊税導入の流れに対し、長谷川氏は「財源を確保したい」自治体側に理解を示しつつ、次のように語った。

「宿泊客は税の使い道が明らかで、金額が妥当だと思えば支払うと思います。また、宿泊事業者にとっても、税を導入したことで『商売がうまくいくようになった』と感じられるのであれば協力するはずです。財源を確保し、観光を盛り上げたいという思いの部分を共有し、導入後も実績を報告して納得してもらう。導入して終わりではなく、税やその納税コストを負担する人たちに『協力したい』と思わせる説明を怠らないことが、自治体の責務だと思います。国民も税について興味を持ち、意見を発信することが大切です」(長谷川氏)

- この記事は、公開日時点の情報や法律に基づいて執筆しております。

編集部からのお願い