賛否交錯「インボイス制度」導入で“収入減”の悲痛… 「課税事業者が“得”」税理士が断言する理由

来年10月より開始される「インボイス制度(適格請求書等保存方式)」の“当事者”となる企業や個人事業主は、国内総事業者の約6割と見られている(※1)。制度開始によって「売上が減る」「取引が減る」というマイナスな影響があると言われ、導入前から制度への反対を表明する団体・個人も少なくない。

現在、政府・与党は小規模事業者の納税負担軽減策や、事務負担軽減策として少額取引に限りインボイスなしで税額控除が受けられる時限的措置の創設を検討しているというが、悲痛な現状を訴える当事者たちが生き抜く道はあるのだろうか。

(※1)「平成28年度 与党税制改正大綱 参考資料②-2(軽減税率制度関係参考資料)」より

インボイスは「控除」の必須条件となる

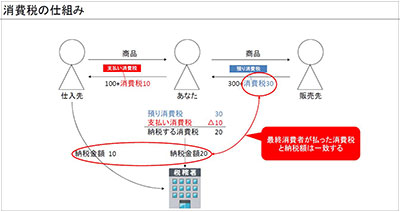

インボイス制度とは、事業における消費税の流れを明確にし、取引の透明化を図ろうというもの。消費税はいわゆる「間接税」にあたるため、売上・仕入で発生した消費税のいずれかを控除しなければ二重に課税されてしまう。それを防ぐため、売上の消費税(預かり消費税)から仕入の消費税(支払い消費税)を差し引いて納税できる「仕入税額控除」が設けられている。インボイス制度開始後は、インボイス(適格請求書)を発行・保存しなければ仕入税額控除を受けることができなくなる。

提供:岸健一税理士

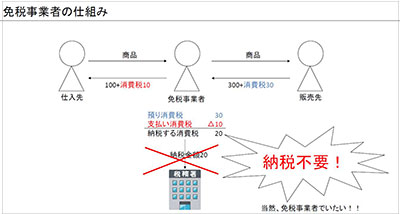

提供:岸健一税理士これまでは、「前々年度の課税売上高が1000万円以下である」など一定の要件を満たしている企業や個人事業主であれば、「免税事業者」として消費税の納税義務が“免除”されていた。つまり、売上に含まれる消費税を収益に加算することができていた。

しかし2023年10月にインボイス制度が開始されると、現在「免税事業者」となっている企業や個人事業主は、そのまま免税事業者でいるか、新たに「課税事業者」となるかを選択することになる。

提供:岸健一税理士

提供:岸健一税理士免税事業者と課税事業者、どちらを選択すべき?

インボイス制度開始後も「免税事業者」のままでいるか、新たに「課税事業者」となるか――。

これまでの制度をふまえれば「そのまま免税事業者でいたほうが良いのでは」と思う人も多いかもしれない。ところが免税事業者のままでいたとしても、インボイス制度の波は押し寄せてくる。特に大きな影響と考えられるのが、①売上が目減りする ②取引先が減る可能性がある という2点だろう。

①売上が目減りする

前述のように、これまで「免税事業者」だった企業や個人事業主は、売上に含まれる消費税を収益に加算することができていた。しかし、今後も免税事業者でいた場合、消費税の納税義務が免除される代わりに、売上に含まれる消費税も受け取ることができなくなる。そのため「売上が目減りする」と言われているのだ。

②取引先が減る可能性がある

取引先の企業にとっては、自社の取引先に「課税事業者」「免税事業者」が混在することで、事務手続きが非常に複雑になる。納税協会(税に関する公益社団法人)が今年4~6月に実施したアンケートでは、「インボイス制度導入後、免税事業者との取引においてどのような対応を考えていますか」という質問に対して「これまでどおり」と明確に回答した割合はわずか3割ほどだった。

税理士「課税事業者になってしまったほうが“得”」

インボイス制度開始という大きな変化を、当事者はどのように迎えるべきなのか。税理士の岸健一氏は「素直に課税事業者になってしまったほうが“得”です」と言う。

「まずはレピュテーション(評判、信用)リスクの問題です。インボイス制度開始後は、インボイスを発行すれば『課税事業者』、発行しなければ『免税事業者』と、いずれを選択しているのかが取引相手に分かってしまいます。つまり免税事業者を選択すれば、『売上が1000万円以下です』と取引相手に宣言しているようなものであり、自社の評判や信用に影響が出ないとは言い切れません」(岸税理士)

また、課税事業者になれば、これまで免除されていた消費税の納税義務は発生するものの、事業における消費税には前述のように「仕入税額控除(売上の消費税から仕入の消費税を差し引いて納税できる制度)」が設けられているため、ある程度の金額は手元に残るという。

「免税事業者のままでいた場合、消費税の納税義務が免除される代わりに、売上とともに入ってくる消費税もゼロになってしまいます。であれば、課税事業者になって少しでも手元に残るようにしたほうが“得”だと言えるのではないでしょうか」(岸税理士)

課税事業者が「納税額を抑えられる」ケースも

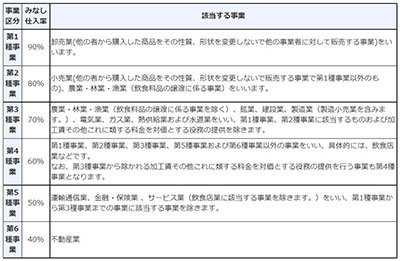

なお課税事業者を選択する場合、「簡易課税制度(※2)」を利用すれば、納税額をより抑えられる(=手元に残る金額が増える)ケースもある。

(※2)業種によって「仕入率の目安(みなし仕入率)」があらかじめ決められており、「売上の消費税」に「みなし仕入率」を乗じた金額を「仕入の消費税」として、仕入税額控除(売上の消費税ー仕入の消費税=納税額)できる制度

簡易課税制度の事業区分の表(国税庁「No.6509 簡易課税制度の事業区分」より)

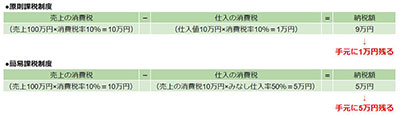

簡易課税制度の事業区分の表(国税庁「No.6509 簡易課税制度の事業区分」より)たとえば「みなし仕入率」50%の事業者が10万円で仕入れたものを100万円で売る場合、原則課税制度と簡易課税制度とでは、納税額は以下のように異なる。

「おおよそにして、簡易課税制度のほうが有利になることは多いです。しかし、実際の仕入率が『みなし仕入率』よりも高い場合など、簡易課税制度を選択すると“損”になってしまうケースもあるので、それぞれのビジネスモデルに従って計算した上で、どちらの制度を利用するか検討したほうがいいでしょう」(岸税理士)

「結局は取引先からの発注額が上がらないのが問題」

最後に岸税理士は、インボイス制度導入の背景について以下のように指摘する。

「これまで小規模事業者が免税とされていた背景には、1989年の消費税導入時に、とりあえず大企業のような“強き者”から消費税を取ることにして、国民の怒りをかわすという意図があったのだと思います。しかし税収も苦しくなってきたため、『原理原則に従って“あるべき姿”に戻しましょう』というのが、政府としてのインボイス制度導入のロジックなのではないでしょうか」(岸税理士)

とはいえ、これまで30年以上もの間「消費税免除」を当たり前として事業を行ってきた当事者からすれば、大きな変化に戸惑うのも無理はないだろう。

そもそも年間の売上が1000万円を超えていれば免税事業者となることもなく、インボイス制度導入に異を唱える人の中には「結局は取引先からの発注額が上がらないところに問題がある」と言う人もいる。記録的なインフレという“最悪のタイミング”で開始するインボイス制度は、政府にとって吉と出るのか、凶と出るのか。

- この記事は、公開日時点の情報や法律に基づいて執筆しております。

編集部からのお願い

おすすめ記事