“値上げラッシュ”の先は地獄絵図…2000万円でも行き詰まる「老後」3つの不安回避術

値上げラッシュ真っ只中の今、その影響を実感している人は多いのではないだろうか。帝国データバンクが6月30日に発表した「『食品主要105社』価格改定動向調査(7月)」によると、値上げラッシュは今後も続く予定で、7月には1588品目が、8月以降は7218品目が値上げされる見込みだという。

さらに、今年初めに値上げを実施した企業・品目では、現在の為替水準が前提とされていないケースが多い。よって、それらはすでに再値上げ、再々値上げに向けた動きが進められており、秋口にかけて値上げ品目はさらに増加するというのだ。

その一方、日本の平均年収はここ30年ほぼ横ばいで推移している。「老後資金2000万円問題」が騒がれるようになって久しいが、このまま物価上昇が続けば、現役世代が「老後」を迎える頃には、いくらの資金が必要になるのだろうか。

政府は「年金で生活を賄える」と言うが…

そもそも「老後資金2000万円」は、金融庁が2019年にまとめた報告書に「夫婦2人が定年後30年生きるには約2000万円の金融資産の取り崩しが必要になる」と記載されたことで広まった。

しかし、麻生太郎金融相(当時)はこれについて「年金設計自体が危ないとは思っていない」「(公的年金で)老後の生活をある程度賄うことができる」と報告書の撤回を求めている。

果たして麻生氏の言う通り、老後の生活を公的年金である程度賄っていくことは可能なのだろうか。税理士の岸健一氏に聞くと「無理でしょうね」とバッサリ。

「一人暮らしの高齢者が増えている今、そしてこれからの時代に、公的年金だけで生活を賄うのは現実的ではありません」(岸税理士)

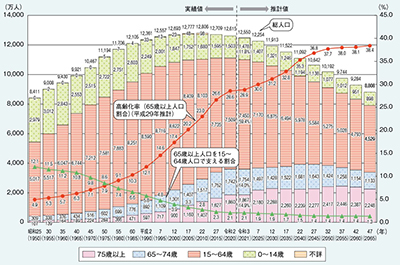

また内閣府が公表している「令和4年版高齢社会白書」によると、2020年の高齢化率(65歳以上人口割合)は28.6%、2065年は38.4%(推計)となっている。約40年後、国民の2.6人に1人が高齢者になるとすれば、現状の年金制度のように「現役世代が老後世代を支える」という仕組みが成り立つのか、疑問を持たざるを得ないのではないだろうか。

高齢化の推移と将来推計(内閣府「令和4年版高齢社会白書(全体版)(PDF版)」より)

高齢化の推移と将来推計(内閣府「令和4年版高齢社会白書(全体版)(PDF版)」より)「政府が報告書を撤回したのは、現役世代の年金未加入・未納者が増えることを危惧してのことと思います。もちろん法律で決まっているので、年金や社会保険料は支払わなくてはなりません。しかし『老後の生活を国に助けてもらおう』なんていう甘い考えは捨てて、自分の力で生きていくための備えをしなければならないでしょう」(岸税理士)

値上げラッシュの先に待ち受ける“地獄絵図”

それではこのまま物価が上がり続け、賃金は上がらず、老後に十分な年金がもらえないとすれば、どうなってしまうのだろうか。

「高齢化により年金受給者が消費の主役になっていきますが、わずかな年金と貯蓄を切り崩す生活では、当然贅沢をすることはできません。また現役世代の収入も上がらないため、消費は冷え込み、企業はどんどん倒れていくでしょう」(岸税理士)

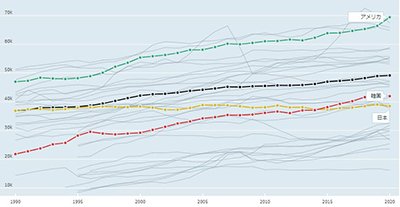

平均賃金がほぼ横ばいの日本(黄)に対し、アメリカ(緑)や韓国(赤)は右肩上がり(OECD「平均賃金」より)

平均賃金がほぼ横ばいの日本(黄)に対し、アメリカ(緑)や韓国(赤)は右肩上がり(OECD「平均賃金」より)さらに岸税理士は、若年層の海外流出も懸念する。

「グローバル化がますます進めば、『生活する国を選ぶ』ことが当たり前となる時代がやってきます。物価が上がり賃金は据え置きなのであれば、若年層ほどより良い生活環境を求めて海外へ出ていってしまうのではないでしょうか。そうなれば、ただでさえ人口減少が問題になっていますから、日本経済の低迷はますます深刻になっていくでしょう」(岸税理士)

老後に向けてやるべき3つのこと

では来たるべき老後に向けて、今から何ができるのだろうか。岸税理士は ①イデコを使った投資信託 ②保険の見直し ③日本からの脱出 を提案する。

①イデコを使った投資信託

「よく『投資で損するのが怖い』と言う人がいますが、たとえば1年前に1ドル100円だったのが今日1ドル136円になったとして、投資も何もしていなければ手元の円が目減りすることはありません。しかしグローバルに見れば、その人の資産は減っているということになります。

ドルの価値が上がれば円の価値は下落し、ドルの価値が下がれば円の価値は上がる。世界経済の躍動を利用して、資産を複数の通貨に分散しておくことで保全、もしくは増やしていくことが大切です。

また貨幣価値が時代とともに上がっていくことは、歴史が証明しています。例えば極端な例ですが、明治時代の初任給が8~9円だったのに対し、今は20万円ほど。長期的に見れば、世界がつぶれない限り大損することはないと言えるでしょう。

投資信託の制度としては「イデコ(iDeCo)」「ニーサ(NISA)」をよく聞くと思いますが、私はまず、税制優遇が受けられるイデコから始めることをおすすめします。月々最大2万3000円まで掛けられるので、それでも余裕があればニーサを併用してもいいかもしれません。

イデコの弱点としては、一度掛けたら65歳まで換金ができないことです。経済的に無理して投資してしまうと、「イデコに1000万円の資産があるけど自己破産しました」という事態になりかねません。1000円でも1万円でもいいので、ぜひ無理のない範囲でやっていただけたらと思います」(岸税理士)

②保険の見直し

「一定以上の年齢になったら年金が支払われる『生存保険(年金保険)』に入ることをおすすめします。かつ、将来的に受け取れる保険金額が固定されていない『変動型』を選択するといいでしょう。

すでに生存保険(年金保険)に加入されている方は、それで老後資金を賄おうと考えているかもしれません。しかし、例えば30歳の方が年金を受け取れるようになる35年後の『100万円』に、今と同じ価値があるかは疑問です。インフレリスクを考えると、受け取れる金額が加入時から変動しない保険では対応できない可能性は十二分にあると思います。

投資信託を始めるのも保険の見直しも、早ければ早いほど良いです。時間を味方につけて、老後を生き抜くための準備を進めてください」(岸税理士)

③日本からの脱出

「先に述べたように、このまま日本社会が低迷すれば『海外へ拠点を移す』ことも選択肢の一つとなるでしょう。

特に、これから大人になる小中学生には『英語ができるから有利』ではなく『英語ができなくてはダメ』と伝えたいですね」(岸税理士)

老後資金、結局いくら必要?

投資信託や保険の見直しで老後資金を蓄えるとして、老後までにいくら貯めておけば良いのだろうか。岸税理士は「正直、試算してもあまり意味がありません」と言う。

「60歳くらいの方であれば、数年後に迎える老後の状況がある程度見えているので、試算する意味はそれなりにあるかもしれません。しかし30歳の場合、老後は35年も先のことです。社会情勢はもちろん、その間にご自身の人生設計が大きく変化する可能性も高く、試算した数字が現実的に意味をなすとは言い難いのではないでしょうか」(岸税理士)

何が起こるかわからない将来に不安はつきものだが、リスクを分散して備えておくことは間違いなく重要と言えるだろう。やみくもに悲嘆するのではなく、「備えあれば憂いなし」を心得として、コツコツ準備したいものだ。

- この記事は、公開日時点の情報や法律に基づいて執筆しております。

編集部からのお願い

おすすめ記事